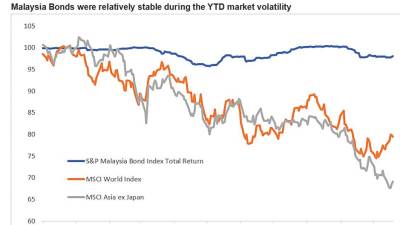

以馬來西亞為中心的債券今年迄今(年初至今)一直保持彈性,因為它們的表現優於全球同行以及與全球股票相比,最終處於正值區域,而其他指數收益率上升和全球通脹壓力重挫。

大盤正艱難應對通脹上升和加息速度快於預期的強大組合,債券被拋售又一個季度急劇上升。 這可以從彭博綜合債券指數8.06%的跌幅中看出。

體面在國內流動性充裕的情況下爭奪馬來西亞固定收益

作為美聯儲激進加息週期的受害者,馬來西亞債券市場未能倖免於全球暴跌,收益率曲線上的收益率飆升,幾乎抹去了過去兩個月的正收益。 然而,所提供的收益率能夠彌補債券價值下跌造成的損失; 因此,馬來西亞債券在年初至今和上一季度都錄得正的總回報。

儘管如此,值得注意的是,與全球市場不同,馬來西亞政府證券 (MGS) 的收益率並未突破由於當地機構的逢低買入興趣,4 月/ 5 月的高點。 與此同時,9 月 8 日 25 的預期 25 基點 (bp) 上調 2022 幾乎被視為與市場無關的事件已計入足夠的加息緩衝。 回到第三季度 (Q3’22),隨著收益率開始回升並超過大流行前的水平,我們建議投資者增加其馬來西亞債券投資組合的久期。

儘管全球投資者資金外流,但國內投資者仍大量湧入流動性,尤其是那些尋求比當前低存款利率更高的收益率的定期存款人。 國內債券市場充斥著大量來自本地參與者的資金流入。

收益率已經反映了隔夜政策利率 (OPR) 上調的大部分

雖然馬來西亞的通脹率較一個月前有所下降,但我們預計馬來西亞中央銀行不會突然出現 180% 的好轉。

與此同時,在沒有任何催化劑指向美聯儲改變鷹派基調的情況下,債券收益率將保持高位。 如前所述,目前的債券收益率已經計入了足夠的加息緩衝,現在假設正常化的 OPR 為 3.25%。

因此,我們預計加息對馬來西亞固定收益市場的衝擊不會那麼大。

馬來西亞債券收益率處於自 以來最具吸引力的水平/22

另外,大馬國債收益率越來越高具有吸引力,目前的收益率超過了大流行前的水平,並回到了 2008 全球金融危機 (GFC) 的水平。

我們認為馬來西亞債券是超賣,因為現在的經濟狀況比全球金融危機期間要好得多。 目前國內生產總值按年增長 8.9%,而 2008 同季為 6.6%,顯示經濟活動強勁,衰退風險較低。

因此,我們認為馬來西亞債券的拋售是由情緒驅動的,這對投資者來說是一個有吸引力的機會,可以將自己鎖定在幾十年來最高的收益率之一。

固定收益投資者應繼續投資於馬來西亞債券,並尋求較低評級/未評級信貸的機會

此時此刻,我們繼續向風險偏好較高的投資者推薦中長期馬來西亞債券,這些投資者可能會承受更高的近期波動,以便享受大流行前水平的收益率和相當不錯的利差,而另一方面,只需要少量較高的久期風險,我們也認為這是相當有限的,因為大多數鷹派已經被計入當前收益率。

但是 ,較保守的投資者可以考慮短期債券,以利用馬來西亞債券目前提供的有吸引力的收益率。

這個 文章由 iFast Research 提供。